股价暴跌96%! 1.68万股东血本无归在线股票配资公司,谁该为这场资本游戏买单?

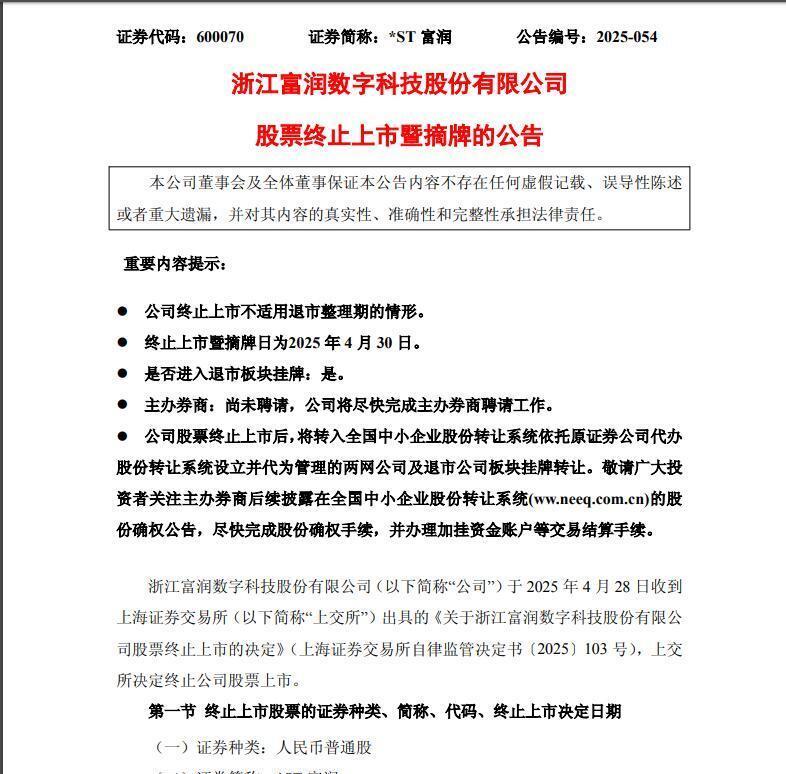

2025年4月30日,上交所的公告栏上新增了一则冰冷的消息:ST富润正式终止上市。 这家曾经的纺织行业“第一股”,在退市前市值仅剩2亿元,股价最低跌至0.42元,相比巅峰时期缩水96%。 更令人唏嘘的是,仍有散户在最后交易日“赌命”买入,单日成交额超800万元。

当天,股吧里充斥着愤怒与绝望的留言。 有人贴出持仓截图,账户浮亏超过80%;有人质问公司高管“钱都去哪儿了”;更多人则自嘲“连卖壳的机会都不给”。 这场退市风波背后,究竟藏着多少不为人知的真相?

当我们将镜头对准这家公司的历史,会发现其命运早已埋下伏笔。 2016年豪掷12亿元收购的泰一指尚,号称要打造“数字经济新引擎”,但审计报告显示,这家子公司竟通过虚构广告业务,三年间虚增营收超7亿元。 更讽刺的是,这些造假收入占公司总营收比例最高达74%,所谓的转型不过是场资本魔术。

财务数据显示,2020年至2023年累计亏损超20亿元,相当于每天烧掉183万元。 即便剔除造假部分,2024年实际营收仅2.87亿元,不及巅峰期的十分之一。曾经撑起90%营收的数字营销业务,毛利率长期徘徊在个位数,连行业平均水平的三分之一都达不到。

令人费解的是,在退市倒计时阶段,仍有资金试图撬动跌停板。2025年3月27日,某营业部席位斥资300万元买入,当日换手率骤增至2.5%。 这种“刀口舔血”的操作,与2021年仁东控股、2023年凯乐科技的退市前夜如出一辙。 究竟是投机者的疯狂,还是另有隐情?

监管层的铁腕整治,让这家公司无所遁形。 证监会处罚决定书显示,除虚增收入外,公司还存在关联方占用资金、违规担保等行为,仅2022年就向实控人控制企业输血1.2亿元。 审计机构连续两年出具“无法表示意见”报告,直指内部控制形同虚设。

当我们翻开股东名册,会发现更多耐人寻味的细节。 截至退市前,前十大流通股东中仍有四家私募基金持仓,合计持有流通股本的8.7%。 这些专业机构为何选择坚守? 是误判形势,还是另有所图?某私募经理私下坦言:“赌的是地方政府不会坐视国企退市。 ”

投资者的维权行动同样充满戏剧性。 目前披露的三起证券虚假陈述诉讼,索赔金额合计不足150万元,与15亿元的亏损规模形成鲜明对比。 法律界人士指出,由于公司净资产为负,即便胜诉也可能面临“无钱可赔”的困境。 这是否意味着,中小股东注定成为资本游戏的牺牲品?

回看ST富润的资本运作轨迹,堪称一部“教科书级”的败局样本。 2019年剥离传统纺织业务时,接盘方竟是注册资金仅500万元的壳公司;2022年拟出售子公司股权给关联方,估值较三年前缩水90%。 这些操作不仅未能挽救业绩,反而加速了资金链断裂。

市场更关注的是,类似剧情是否正在其他ST股身上重演。 据统计,2025年已有23家公司锁定退市,其中12家触及“1元退市”标准。 某券商分析师指出,当前ST板块日均成交额较五年前下降76%,壳资源价值近乎归零。 当保壳成本高于市值时,大股东还会选择挣扎吗?

投资者的行为模式也值得深究。 尽管监管部门反复提示风险,但ST富润退市前股东户数反而增加12%,达到1.68万户。 某财经论坛的调查显示,73%的参与者承认“存在侥幸心理”,认为“肯定会有资金来救市”。 这种认知偏差,是否助长了劣质公司的生存空间?

从监管动态来看,退市规则正在发挥威力。 2024年新修订的《股票上市规则》明确,对财务造假公司实施“追溯重算”机制,ST富润正是因此触发营收不足3亿元的退市红线。 值得思考的是,为何公司连续四年造假才被立案? 事前监管能否更早介入?

当我们把目光投向全国股转系统,会发现退市股的归宿同样残酷。 近五年转入新三板的78家退市公司中,仅3家成功重组,其余日均成交额不足万元。 这意味着,1.68万户股东持有的股票,很可能沦为无法变现的“纪念券”。

这场资本盛宴的散场,留给市场太多追问。 当一家公司的主营业务需要靠造假维持,当投资者明知风险仍飞蛾扑火,当监管利剑总是迟到一步——究竟是谁的贪婪滋养了这样的怪物? 或许正如某位业内人士所说:“退市不是终点,而是照妖镜,让所有人现出原形。 ”

数据不会说谎,但数据背后的故事更值得警惕。 ST富润的案例揭示了一个残酷现实:在注册制改革的浪潮下,没有核心竞争力的企业终将被淘汰。 而那些幻想“乌鸡变凤凰”的投机者,或许该重新审视自己的选择——当潮水退去时,你确定自己不是那个裸泳者吗?

此刻,不妨看看手中的持仓。 是否还有股票靠着故事支撑估值? 是否还有公司年报里藏着看不懂的业务? 资本市场从来不同情眼泪在线股票配资公司,它只会用最冰冷的方式,给每个参与者上一堂风险教育课。 这堂课的学费,有些人交的是金钱,有些人交的则是整个职业生涯的信誉。

世诚策略提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯